FiinGroup vừa có báo cáo đánh giá về kết quả hoạt động kinh doanh ngành ngân hàng dựa trên số liệu của 21 ngân hàng niêm yết, chiếm 64,3% dư nợ toàn hệ thống các ngân hàng thương mại.

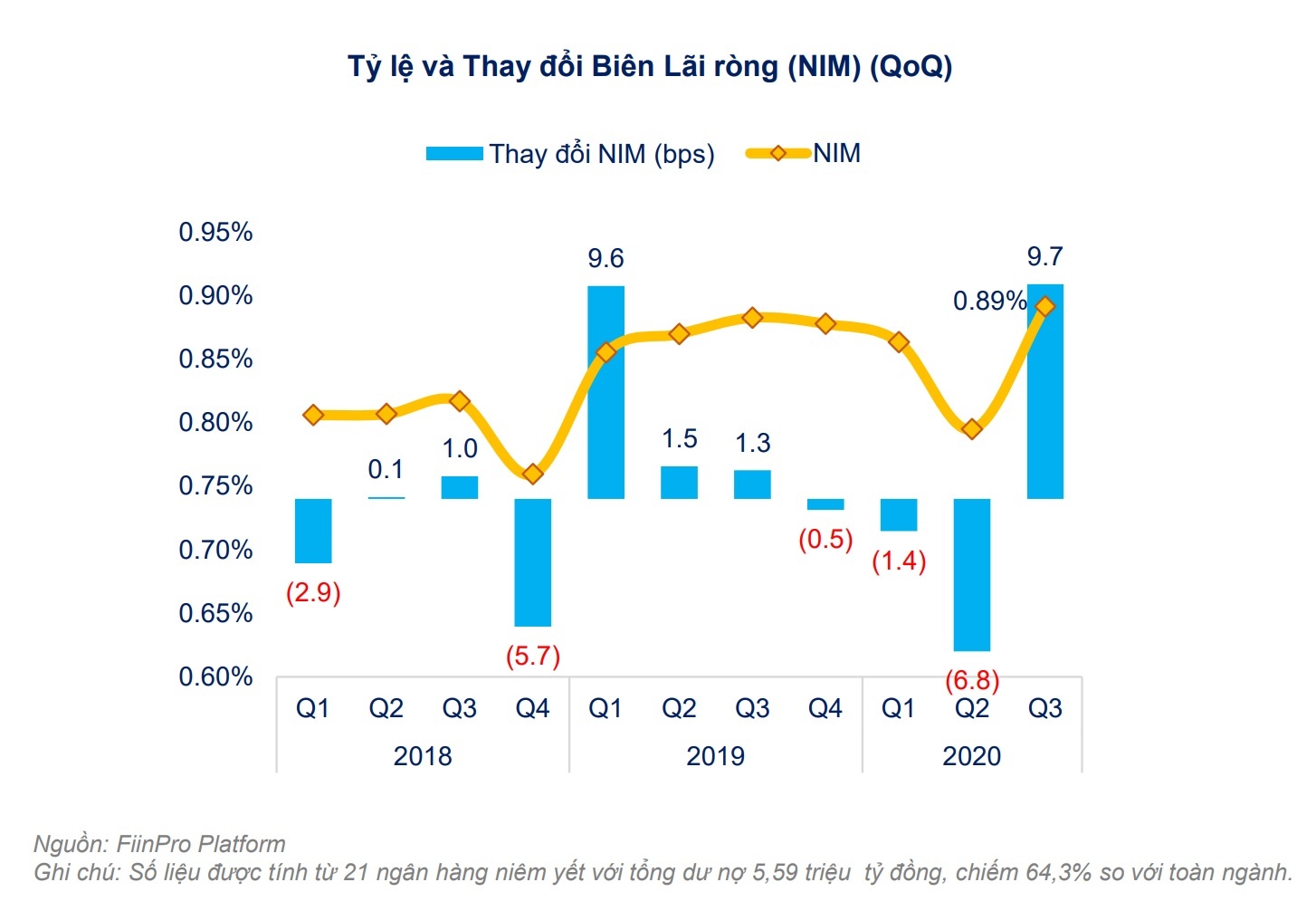

Cụ thể, số liệu kết quả kinh doanh của 21 ngân hàng này cho thấy biên lãi ròng (NIM) quý III của nhóm đã tăng 9,7 điểm cơ bản so với quý II liền trước, lên 0,89%. Đây là mức NIM cao nhất tính theo quý và cũng là mức tăng lớn nhất kể từ quý I/2018 - giai đoạn tăng trưởng mạnh của ngành ngân hàng.

Theo các chuyên gia, để có được mức NIM cao như trên, các ngân hàng vẫn duy trì lãi suất cho vay bình quân ở mức cao trong khi lãi suất huy động đầu vào giảm liên tục qua từng tháng.

Cụ thể, lãi suất cho vay trung bình của 20 ngân hàng (trừ Vietcapital Bank) tăng lên 9,2% từ mức 9% trong quý II. Điều này cho thấy tác động của việc giảm lãi suất cho khách hàng bị ảnh hưởng bởi dịch Covid-19 lên thu nhập lãi của ngân hàng đã giảm trong quý III.

|

Việc duy trì được lãi suất cho vay ở mức cao giúp thu nhập lãi cho vay khách hàng của 20 ngân hàng (trừ Vietcapital Bank) tăng 5,2% trong khi thu nhập lãi từ chứng khoán nợ chỉ tăng 0,8% so với quý liền trước. Kết quả này cho thấy tăng trưởng NIM và thu nhập lãi thuần các ngân hàng phần lớn đến từ cho vay khách hàng.

Trong đó, một số ngân hàng có tỷ trọng lãi từ đầu tư chứng khoán nợ cao (xấp xỉ 20%) như Techcombank, VietBank, TPBank và MBBank.

Cũng trong bối cảnh lãi suất huy động giảm, thu nhập lãi và các khoản tương tự của các ngân hàng tăng 4,5% so với quý II trong khi chi phí lãi và các khoản tương tự giảm 2,6%. “Điều này cho thấy lãi suất cho vay chưa giảm tương ứng với mức giảm lãi suất huy động trong thời gian vừa qua”, báo cáo của FiinGroup nhấn mạnh.

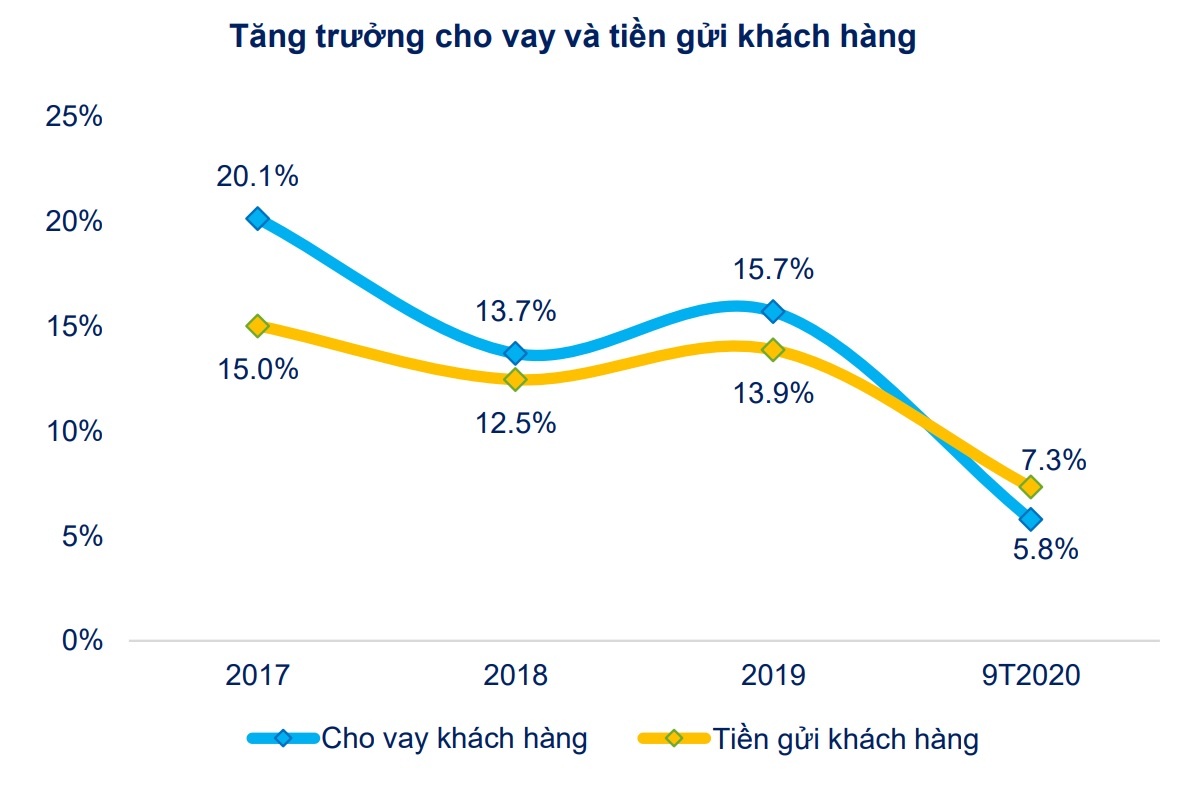

Tính đến cuối quý III, cho vay khách hàng của nhóm ngân hàng niêm yết đã tăng trưởng 5,8%, thấp hơn tăng trưởng tiền gửi 7,3%, tiếp nối xu hướng từ đầu năm. Xu hướng này khác hoàn toàn so với những năm trước, cho thấy ảnh hưởng của dịch Covid-19 đến cầu tín dụng các ngành kinh tế ở mức khá lớn.

|

| Tăng trưởng tiền gửi cao hơn nhiều cho vay khiến lãi suất huy động liền tục giảm. Nguồn: FiinGroup. |

Với các chỉ tiêu kinh doanh 9 tháng cùng dự báo tín dụng tăng trưởng trở lại trong quý IV, các chuyên gia của FiinGroup ước tính các ngân hàng niêm yết có thể đạt mức tăng trưởng lợi nhuận sau thuế 10,2% trong năm nay.

Cụ thể, lợi nhuận sau thuế cả năm của các ngân hàng chịu ảnh hưởng từ sức khỏe của nền kinh tế trong bối cảnh Covid-19 và chính sách liên quan như Thông tư 01. Với việc kiểm soát được dịch bệnh và kinh tế hồi phục, kết quả kinh doanh của các ngân hàng đã có những dấu hiệu khả quan trong quý III và sẽ tiếp tục tăng trong quý IV.

Theo dự báo, NIM của các ngân hàng niêm yết vẫn sẽ ở mức cao trong quý cuối năm do lãi suất huy động tiếp tục giảm. Ngoài ra, lãi thuần từ hoạt động dịch vụ và các hoạt động khác vẫn tăng trưởng so với quý III.

Trong quý cuối năm, các ngân hàng cũng sẽ cân đối kết quả kinh doanh với việc trích lập dự phòng để dự trù khi Thông tư 01 hết hiệu lực.

Với mức tăng 10,2% so với năm 2019, tăng trưởng lợi nhuận nhóm ngân hàng niêm yết năm nay vẫn thấp hơn đáng kể so với mức tăng trưởng các năm trước. Tuy nhiên, đây vẫn là mức khả quan trong bối cảnh dịch bệnh chưa chấm dứt và kết quả kinh doanh của doanh nghiệp được dự báo còn suy giảm so với các năm trước.

Lãi suất tiết kiệm tiếp tục giảm

So với tháng 10, lãi suất tiền gửi tại hầu hết ngân hàng hiện đã giảm 0,1-0,3 điểm %. Đặc biệt, lãi tiền gửi kỳ hạn dài tại nhóm ngân hàng quốc doanh đã giảm tới 0,4 điểm %.

Lãi suất liên ngân hàng chạm đáy

Lãi suất liên ngân hàng ở các kỳ hạn 1 tuần và 2 tuần đều giảm trong tuần 19-23/10, với mức giảm lần lượt 0,1 điểm % và 0,02 điểm % xuống 0,18%/năm và 0,19%/năm.

TP.HCM sẽ có gói cho vay hơn 4.000 tỷ với lãi suất 0%

Các doanh nghiệp dự kiến được tiếp cận gói tín dụng thuộc lĩnh vực dịch vụ lưu trú, ăn uống, vận tải, dệt may, chế biến gỗ, lương thực thực phẩm bị ảnh hưởng bởi dịch Covid-19.